停车场是供停放车辆使用的场地��。停车场可分为暖式车库��、冷室车库���、车棚和露天停车场四类���。停车场的主要任务是保管停放车辆��,收取停车费��。停车场是城市交通基础设施的重要组成部分����,机动车总是在“停”与“行”两种状态之间转化���,“行”状态需要道路条件���,“停”状态则要求停车场来保证���。随着中国近年来城市经济的繁荣����,城市化进程的加快���,停车难问题日益凸显���。截止到2017年底����,我国汽车保有量2.17亿辆��,而我国停车位的建设进展却依然缓慢��,汽车保有量的不断替身也给我国停车场的建设提出了更多要求���。

传统停车场仍占市场主导����,机械式停车市场正在崛起

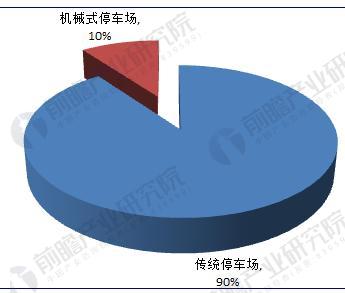

从产品结构看���,目前传统停车场建设规模仍占接近90%的市场份额���,新型的机械式停车场的建设虽一片火热����,但整体市场占比仅10%左右���。但随着机械式停车场建设进程的不断加快��,未来仍将对传统停车场产生较大威胁���,市场占比也将进一步提升���。

图表1���:中国停车场产品结构(单位���:%)

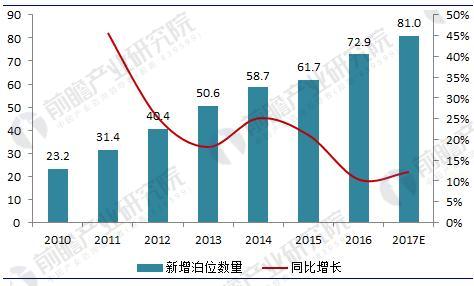

从机械式停车场的发展状况看����,截止到2017年年底���,国内新增车库项目2459个���,同比增长11%��,新增泊位81万个����,同比增长12.2%��。

2010-2017年我国新建立体停车场项目呈逐年上升趋势��,2010年为1147个���,2013年上升至1812个同比增长11.44%�����;2017年续升至2459个����,同比增长11%�����。按照目前我国停车位发展趋势和各城市立体停车规划来看���,未来我国立体停车库有较大的建设空间�����。

图表2��:2010-2017年中国机械式停车新增车库项目数量情况(单位��:个����,%)

图表3����:2010-2017年中国机械式停车新增泊位数量变化趋势图(单位���:万个��,%)

汽车保有量不断提升��,停车位需求激增

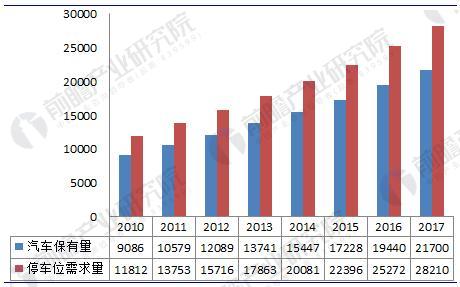

从需求来看���,停车场行业与汽车保有数量有最直接关联����,截至2016年底��,中国汽车保有量19440万辆�����。如果按照每辆车匹配1.3个停车位的国际通行标准来计算���,那么目前国内汽车停车位总需要量约2.82亿个�����。

图表4����:2010-2017年中国汽车停车位需求量(单位����:万辆���,万个)

停车场建设火热��,PPP项目逐渐崭露头角

就停车场建设项目而言����,PPP模式以特许经营为主����,以BOT模式最多���。在实施过程中����,一般按照“政府出地����、企业出资”的原则进行��,政府部门负责提供土地���,同时与私人企业(项目公司)签订特许经营协议���,授予私人企业来承担项目的投资���、建设和运营维护等����。在特许经营期内���,社会资本通过向用户收费或出售产品回收投资并赚取利润��。经营期满����,社会资本将项目无偿或有偿移交给政府部门���。

得益政府对PPP模式的鼓励���,停车场投资运营PPP项目出现爆发式增长���。2015年中国停车网发布的停车场投资运营管理招标项目中���,PPP项目达57条���,而2014年仅有14条����,实现3倍增幅��。其中���,市政项目最多为36条���,其次为医院和场馆景点���。

图表5����:2016年中国停车场建设PPP项目数量(单位���:条)

政策支持力度加大���,停车场建设前景可期

2015年8月3日���,国家发改委发布了《关于加强城市停车设施建设的指导意见》(以下简称《指导意见》)����,首次将吸引社会资本�����、推进停车产业化纳入国家层面���。在多省市相继出台鼓励社会资本对停车场进行投资和运营之后���,首次明确以停车产业化为导向���,放开社会资本投资停车场����。意见明确����,以居住区���、大型综合交通枢纽����、城市轨道交通外围站点(P+R)���、医院����、学校��、旅游景区等特殊地区为重点增建公共停车设施����,鼓励建设停车楼���、地下停车场���、机械式立体停车场等集约化的停车设施�����。在市场准入方面�����,企业和个人均可申请投资建设公共停车场���,且原则上不对泊位数量做下限要求���。

2016年8月和12月�����,国家又分别发布了《关于进一步完善城市停车场规划建设及用地政策的通知》和《关于统筹加快推进停车场与充电基础设施一体化建设的通知》���,分别从停车场建设的场所以及用地政策方面对我国停车场的建设给予了更大的支持����。

来源���:前瞻产业研究院

选择语言

选择语言

公司动态

公司动态  针对供应商

针对供应商 针对采购商

针对采购商